Co powinieneś wiedzieć o zdolności kredytowej?

Podstawowe informacje na temat zdolności kredytowej

Każda osoba zainteresowana kupnem własnego mieszkania i skorzystaniem z programu MdM, powinna zaznajomić się z pojęciem zdolności kredytowej. Od jej oceny zależy, czy bank zdecyduje się udzielić kredytu. Niezwykle istotny jest fakt, że zdolność kredytowa to w zasadzie jedyny parametr spośród wykorzystywanych przez banki, na który mamy realny wpływ. Określa, czy dany kredytobiorca jest w stanie spłacić zaciągnięte zadłużenie na określonych warunkach.

Zagadnienie zdolności kredytowej wyjaśnione zostało w ustawie z dnia 29 sierpnia 19997 roku Prawo bankowe [Dz. U. z 2002 r. nr 72, poz.665 z późniejszymi zmianami]. Według ustawodawcy zdolność kredytowa jest to zdolność do spłaty zaciągniętego kredytu wraz z naliczonymi odsetkami, które zwrócone będą w terminie ustalonym w umowie. Ponadto kredytobiorca zobowiązany jest do przedłożenia w banku wszystkich niezbędnych dokumentów, które ułatwią ocenę tej zdolności.

Z chwilą, gdy nasza zdolność kredytowa zostanie oceniona negatywnie, istnieje inne rozwiązanie. W pewnych wyjątkowych sytuacjach bank może zgodzić się bowiem na udzielenie kredytu w przypadku ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu lub uwiarygodnić otrzymanie zdolności kredytowej w najbliższym czasie. Warto też pamiętać, że jeżeli kredytobiorca utraci zdolność kredytową, bank może wypowiedzieć zawartą umowę lub obniżyć kwotę udzielonego kredytu.

Ocena zdolności kredytowej kredytobiorcy

Banki stosują dwie podstawowe kategorie oceny zdolności kredytowej. Jako pierwszą wymienia się zdolność formalnoprawną, która oznacza, że kredytobiorca może zawrzeć ważną umowę kredytową. Proces ten polega na tym, że bank zbiera wszelką niezbędną dokumentację na temat kredytobiorcy (czyli wniosek kredytowy, dokument ze zdjęciem, zaświadczenie o zatrudnieniu, umowę przedwstępną, a także inne dokumenty wymagane w konkretnym banku), by następnie zweryfikować uzyskane informacje. Kolejnym rodzajem zdolności kredytowej jest zdolność merytoryczna, przy której przede wszystkim bierze się pod uwagę osiągnięcia kredytobiorcy, jego stan majątkowy itp., a także ocenę obecnej oraz przyszłej sytuacji finansowej oraz jakość zabezpieczenia prawnego zaciąganego kredytu [Źródło: W. Jaworski, Współczesny bank, 2000].

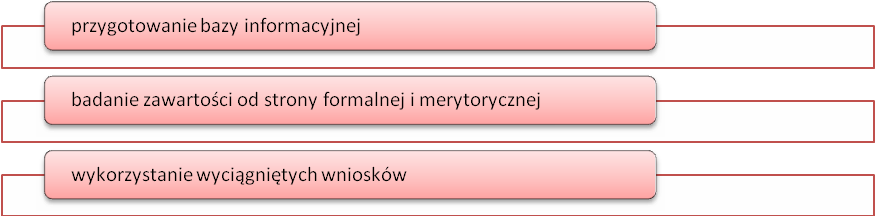

Ważny etap stanowi z pewnością weryfikacja dokumentacji kredytowej. Na poniższym schemacie przedstawiono poszczególne etapy tej weryfikacji (rys. 1).

Rys. 1. Etapy weryfikacji dokumentacji kredytowej, opracowanie własne na podstawie I. Staniec, Zastosowanie sztucznych sieci neuronowych i wybranych metod statystycznych do wspomagania decyzji kredytowych, 2000

Należy wiedzieć, że dokumentem zawierającym szczegółowe instrukcje skierowane do komórek organizacyjnych w centrali banku, pracowników i przedstawiającym szereg czynności od przybycia kredytobiorcy do podpisania umowy, jest Bankowa procedura badania zdolności kredytowej. Ponadto wewnętrznymi regulacjami są takie dokumenty jak Regulamin Kredytowy i Zarządzenia Prezesa Zarządu Banku. Poza tym, by właściwie badać zdolność kredytową, bank musi aktualizować informacje na temat sektorów gospodarki, w których funkcjonują ich klienci [Źródło: I. Staniec, Zastosowanie sztucznych sieci neuronowych i wybranych metod statystycznych do wspomagania decyzji kredytowych, 2000].

Metody badania zdolności kredytowej

Badanie zdolności kredytowej ma na celu zmniejszenie ryzyka kredytowego banku. Każdy bank wypracował różnorodne metody, przez co nie istnieje żaden uniwersalny wzorzec stosowany we wszystkich instytucjach. Biorąc pod uwagę charakter informacji oraz sposób ich analizy, wyróżnić można metody ilościowe, jakościowe i mieszane. Ilościowe opierają się na wykorzystaniu danych mierzalnych, jakościowe z kolei biorą pod uwagę analizę podobnych zjawisk oraz obserwację, mieszane natomiast są połączeniem obu powyższych. Inny sposób podzielenia metod ocen zdolności kredytowej zakłada uwzględnienie metod logiczno-dedukcyjnych (poziom ryzyka kredytowego ma związek z konkretnym klientem i przedmiotem kredytu) oraz metod empiryczno-indukcyjnych (wnioski na podstawie analizy podobnych przypadków) [Źródło: I. Staniec, Zastosowanie sztucznych sieci neuronowych i wybranych metod statystycznych do wspomagania decyzji kredytowych, 2000].

W przypadku banków spółdzielczych ocena zdolności kredytowej, a tym samym ryzyka kredytowego, musi być przeprowadzana na nieco innych zasadach niż w bankach komercyjnych. Podyktowane jest to szczególnymi warunkami konkurencji, dzięki czemu procedura kredytowa jest szybsza, efektywniejsza, a przede wszystkim bardziej elastyczna. Jeszcze niedawno ocena zdolności kredytowej odbywała się na podstawie bardzo prostych formularzy, do których wprowadzano niezbędne dane.

Tabela. 1. Analiza ryzyka związana z udzieleniem pojedynczego kredytu konsumpcyjnego

| FAZA | Działanie | Kredyt |

| I | Badanie wiarygodności kredytowej | 1. Ocena zdolności kredytowej

2. Badanie wniosku kredytowego |

| II | Ograniczanie wysokości kredytu | Np. do wielokrotności zarobków netto kredytobiorcy |

| Prawne zabezpieczenie udzielanego kredytu | Zabezpieczenie osobiste lub majątkowe | |

| III | Monitoring kredytowy |

Źródło: Opracowanie własne na podstawie: K. Maderak, Technologie informatyczne w zarządzaniu bankiem spółdzielczym XXI wieku

Metoda ratingowa jest jedną z metod oceny zdolności kredytowej, które stosowane są przez wszystkie rodzaje banków. Polega ona na ocenie wiarygodności i wypłacalności potencjalnego kredytobiorcy. Metody eksperckie, czyli ilościowo-jakościowe, bazują z kolei na wiedzy analityków i ekspertów. Bardzo popularne jest tu używanie metody bankowego 5C, czyli:

– character – reputacja kredytobiorcy,

– capacity – zdolność do obsługiwania kredytu,

– capital – kapitał własny,

– collateral – zabezpieczenie spłaty kredytu,

– conditions, cycle – kondycja finansowa kredytobiorcy i warunki gospodarcze [Źródło: K. Maderak, Technologie informatyczne w zarządzaniu bankiem spółdzielczym XXI wieku].

Narzędziem wykorzystywanym w ocenie zdolności kredytowej może być także metoda credit scoring, czyli tzw. metoda punktowa. Polega ona na tym, że każde z kryteriów cząstkowych z grupy czynników ilościowych i jakościowych podlega ocenie punktowej. W tym wypadku sytuacja ekonomiczna kredytobiorcy stanowi sumę punktów zdobytych po ocenie każdego z obszarów, a także zawiera korektę punktową odnoszącą się do poprzednich analiz. Do zalet tej metody należy przede wszystkim skrócenie czasu analizy wniosku, a także zwiększona obiektywność rozpatrywania. Banki i SKOK-i mogą dzięki temu obniżyć koszty podejmowania decyzji, a co za tym idzie spowoduje to oferowanie klientom atrakcyjniejszych warunków kredytowania Więcej o metodzie punktowej można przeczytać na stronie BIK-u: https://www.bik.pl/poradniki/-/article/015-wszystko-co-chcielibyscie-wiedziec-o-ocenie-punktowej.

Co wpływa na ocenę punktową kredytobiorcy?

Trzeba pamiętać, że istnieje kilkanaście czynników, które będą miały wpływ na obniżenie oceny punktowej. Są to przede wszystkim nieterminowe spłaty rat kredytowych oraz przekroczenie limitu kredytowego. Do innych przyczyn tego rodzaju zaliczyć można opóźnienia w spłacie większej ilości kredytów, wyższa kwota zaległości, dłuższe opóźnienia w spłatach, krótszy czas, który minął od ostatniego opóźnienia, czy coraz większe przekraczanie limitu kredytowego. Dla banków głównym elementem oceny wiarygodności kredytowej danego klienta są dane zgromadzone przez Biuro Informacji Kredytowej (BIK). Ocena punktowa dokonywana przez BIK kształtuje się w przedziale od 192 do 631 punktów. Dodatkowo obrazowana jest w formie gwiazdek – od jednej do pięciu.

Podsumowując, jest wiele czynników, od których zależy ocena naszej zdolności kredytowej. Do najważniejszych z nich można zaliczyć:

– wysokość osiąganych dochodów,

– ilość osób zamieszkujących gospodarstwo domowe,

– ilość oraz wartość spłacanych zobowiązań finansowych,

– okres kredytowania (im krótszy okres, tym rata wyższa),

– charakter osiąganych dochodów (forma, stabilność),

– ogólna sytuacja finansowa,

– wkład własny.

Od momentu podpisania umowy kredytowej kredytobiorca powinien być w stanie na bieżąco weryfikować własną sytuację ekonomiczno-finansową. Bardzo ważna jest umiejętność właściwego oszacowania posiadanej i przyszłej zdolności kredytowej, by zadłużenie nie stanowiło źródła dodatkowych kłopotów.

Poprawa posiadanej zdolności kredytowej

Przede wszystkim pamiętać należy o określeniu użyteczności oraz celu zaciąganego kredytu z uwzględnieniem przyszłych planów finansowych. Warto wypisać wszystkie za i przeciw, aby dokładnie rozplanować przyszłe finanse. Nie powinniśmy również zapominać o budowaniu dobrej historii kredytowej, gdyż wówczas zwiększa się nasza wiarygodność. Warto również zastanowić się nad konsolidacją istniejących zadłużeń oraz wyeliminowaniem tych zbędnych.

Ważnym aspektem jest aktywne podejście do własnej zdolności kredytowej, odzwierciedlające się chociażby w aktywnym poszukiwaniu dodatkowych źródeł dochodów. Nie bez znaczenia jest przyjrzenie się strukturze wydatków w przypadku wystąpienia nieprzewidzianych okoliczności, takich jak utrata pracy. Po podpisaniu umowy kredytowej powinniśmy pamiętać, że o zdolność kredytową należy dbać przez cały okres spłaty zadłużenia. Pozytywna ocena własnej zdolności kredytowej może być dokonana dopiero po spłaceniu ostatniej raty kredytu.

Zdolność kredytowa Polaków

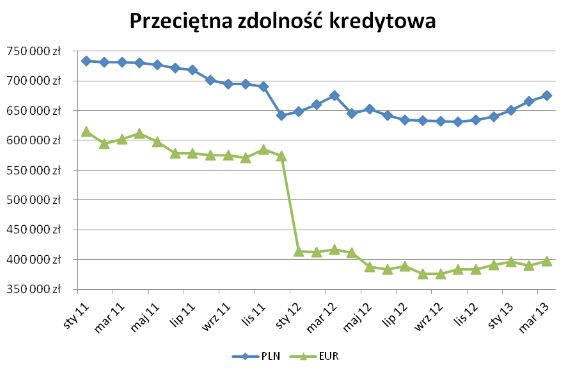

Warto też zwrócić uwagę na przeciętną zdolność kredytową Polaków na przestrzeni kilku lat. Analizując dane z wykresu odnoszące się do okresu od września 2012 r. do marca 2013 r., możemy stwierdzić, że zdolność kredytowa czteroosobowego gospodarstwa domowego, które osiąga dochody netto 8000 zł, wzrasta. Dzięki temu Polracy mogą zaciągać zobowiązania na wyższe kwoty. We wrześniu 2012 r. przeciętna zdolność kredytowa wynosiła 632 tys. zł, podczas gdy w marcu 2013 r. wynosiła już 674, 8 tys. zł. Wzrosła więc o 42 tys. zł. (rys. 2).

Rys 2. Przeciętna zdolność kredytowa, raport Szybko.pl, Metrohouse i Expandera [www.dom.pl]

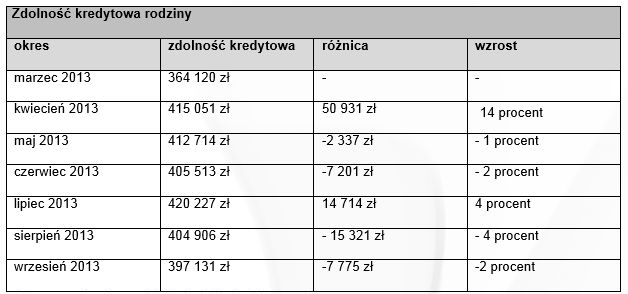

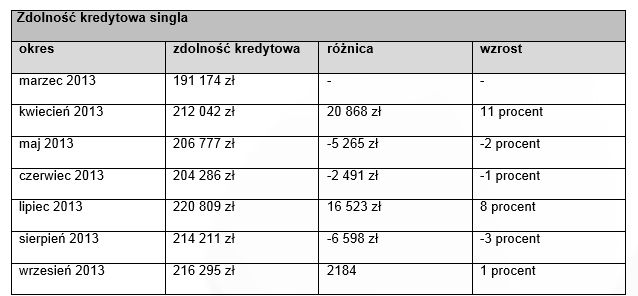

Na podstawie danych pochodzących ze strony www.finanse.gosporarka.pl., możemy pokrótce ocenić zdolność kredytową rodziny oraz singla w 2013 roku. Jak da się zauważyć, w obu przypadkach zdolność kredytowa we wrześniu jest wyższa niż ta, która była przyjmowana na marzec. Jest to spowodowane przede wszystkim zmianą poziomu stóp procentowych, naliczanymi marżami banku oraz wzrostem wysokości płac.(tabela 2 i 3).

Tabela 2. Zdolność kredytowa rodziny

Tabela 3. Zdolność kredytowa singla

Źródło:http://www.finanse.egospodarka.pl/art/galeria/100116,Zdolnosc-kredytowa-Polakow-IX-2013,3,63,1.html

Kalkulator zdolności kredytowej

Warto samodzielnie pokusić się o wyliczenie zdolności kredytowej. Dzięki zastosowaniu prostego wzoru, możemy określić, jak ten parametr kształtuje się w naszym wypadku. Punktem wyjścia będzie założenie, że poziom wydatków danego gospodarstwa domowego nie powinien przekraczać 50% uzyskiwanego dochodu. Następnie od dochodu netto wystarczy odjąć wydatki mieszkaniowe, aktualne zobowiązania wraz z ratą wnioskowanego kredytu, podzielić to przez 2 (limit stosunku wydatków do dochodów – 50%) oraz przez liczbę osób wchodzących w skład gospodarstwa domowego.

Pamiętać również należy, że zdolność kredytowa nie jest określana jako suma kredytu, który możemy otrzymać, ale stanowi wysokość raty, którą będziemy w stanie spłacić. Wyliczona kwota stanowić będzie dochód, który przypadnie na każdego członka rodziny po spłacie wszystkich zobowiązań [Źródło: http://mq-investment.eu/site/co-oznacza-pojecie-zdolnosc-kredytowa/#more-186].

| KALKULATOR ZDOLNOŚCI KREDYTOWEJ | ||||||

| Dochody miesięczne netto | 1000 | |||||

| Liczba osób w gospodarstwie domowym | 1 | |||||

| Suma obecnie spłacanych zobowiązań (łącznie z ratą wnioskowanego kredytu) | 100 | |||||

| Przyznane limity w produktach kredytowych (np. karty kredytowe, linie debetowe) | 200 | |||||

| Wydatki mieszkaniowe (np. rachunki za gaz, prąd, media) | 300 | |||||

| Szacunkowa zdolność kredytowa | 550.00 | |||||

Uzyskane wyniki mogą być dobrą podstawą do weryfikacji posiadanej zdolności kredytowej, a wkonsekwencji możliwości udziału w programie Mieszkanie dla Młodych. Dzięki temu będziemy w stanie określić, czy mamy szansę otrzymać kredyt. Warto przy tym pamiętać, że im dłuższy jest okres kredytowania, tym nasza zdolność kredytowa staje się większa. Z powodu wielości metod stosowanych przez banki, dokładne wyliczenie zdolności możliwe jest po kontakcie z poszczególnymi instytucjami. W przypadku, gdyby jeden bank nie przyznał nam kredytu mimo potencjalnie dobrej sytuacji finansowo-ekonomicznej, należy zweryfikować, czy inny bank nie prowadzi łagodniejszej polityki kredytowej. Pamiętać należy, że w Polsce banki związane są zaleceniami Komisji Nadzoru Finansowego, która wydaje szczegółowe rekomendacje odnoszące się do obliczania zdolności finansowej.